Que ce soit pour demander un financement à votre banquier pour votre entreprise, comprendre la situation financière d’un concurrent ou encore évaluer la fiabilité d’un futur partenaire, vous serez probablement amenés à étudier ses bilans financiers.

D’accord, mais comment faire quand on n’est pas expert-comptable pour interpréter tous ces chiffres et appréhender ces données complexes ?

Qu’est-ce qui est réellement important pour vous dans tous ces chiffres ?

La réponse à vos questions vient en étudiant l’équilibre des ratios, que vous soyez client ou fournisseur de cette entreprise.

Vérifiez que le niveau du CA actuel est cohérent avec le montant de la commande que vous voulez passer.

Par exemple, si le CA est de 200 000€ annuels et que vous avez besoin de passer 1 M€ de commandes, il faudra en discuter avec cette entreprise pour voir comment elle compte passer un cap de production.

Dans le choix d’un fournisseur, vérifiez également que sa trésorerie lui permet d’attendre votre paiement : surtout si l’entreprise achète de la matière première et vous vend un produit fini, le délai entre l’achat de la matière première et votre paiement peut être long…

Ayez de l’intuition : CA en baisse, résultat négatif et effectifs en baisse, simultanément, ne sont pas bons signes !

Vérifiez la cohérence de tous les ratios entre eux

- Le résultat net est en baisse mais le CA est en hausse ?

Cette entreprise est en train de perdre de la marge, elle doit s’adapter. - Le CA est en baisse, mais le résultat net est en hausse ?

Ce n’est pas rédhibitoire tant que la variation n’est pas trop importante. - La trésorerie ET le résultat net sont faibles ?

Attention, clignotant orange, cette entreprise pourrait être fragilisée à la première bourrasque.

Quel que soit le ratio, une variation brutale n’est pas anodine et mérite une discussion pour éclaircir la situation. Tout s’apprécie en fonction des secteurs d’activité, de la taille de l’entreprise, du contexte… Il n’y a pas d’autre règle que la prudence et la cohérence du tout.

Les différentes lectures des comptes annuels

Il est possible de faire ressortir des informations très diverses à partir d’un bilan. Et chacun recherche en priorité des éléments différents, même si la solvabilité et la pérennité de l’entreprise sont souvent prépondérants :

| Partenaires | Pérennité | Rentabilité | Solvabilité | Impôts | Marchés publics |

| Clients | X | X | |||

| Banques | X | X | X | ||

| Associés | X | X | X | ||

| Personnel | X | X | |||

| Fournisseurs | X | X | |||

| Cotisations SFAC (affacturage, cession de créances) | X | ||||

| Services fiscaux | X | ||||

| Collectivités territoriales | X |

La composition des comptes annuels

Les comptes annuels comprennent :

- Le bilan

- Le compte de résultat

- L’annexe

- Les liasses fiscales

Le bilan : la photographie de l’entreprise à un instant donné

Le bilan est une image arrêtée de l’entreprise à un moment donné. Il est composé de l’actif (ce que possède l’entreprise) et du passif (ce que l’entreprise doit). On peut le schématiser ainsi :

| ACTIF Ce que l’entreprise possède | PASSIF Comment elle se finance | ||

| Immobilisations | < Fonds de roulement> | Capitaux permanents | |

| Stocks | Dettes | ||

| Créances |

L’actif se décompose comme suit :

- Les immobilisations : ces dernières correspondent aux investissements réalisés par l’entreprise dont elle attend un avantage économique futur. Ces investissements peuvent être incorporels, corporels ou financiers comme par exemple : un fonds de commerce, du matériel, un immeuble, un dépôt de garantie etc.

- Les stocks : de matières premières, de marchandises ou de travaux en cours. Les stocks correspondent à ce que l’entreprise a en attente d’utilisation.

- Les créances : qui se composent de dus clients, des remboursements de TVA ou bien d’impôts attendus.

- La trésorerie : correspond au solde des comptes bancaires de l’entreprise.

Le passif se décompose comme suit :

- Les fonds propres : ils comprennent le capital apporté et les réserves et résultats non distribués qui se constituent au fur et à mesure des années.

- Les dettes : qui se composent des dus fournisseurs, des emprunts dus, des comptes courants des associés, des cotisations sociales et des impôts restant à payer.

Attention : une entreprise ayant de fortes dettes et une faible trésorerie sera fragilisée.

De même, une entreprise avec une petite trésorerie et des créances importantes ne pourra pas faire face aisément à un coup dur.

Le ratio dettes/fonds propres vous permet également d’apprécier la solidité de l’entreprise.

Peu de fonds propres, dette importante, trésorerie au plus bas ?

Un éclaircissement est nécessaire.

Le compte de résultat

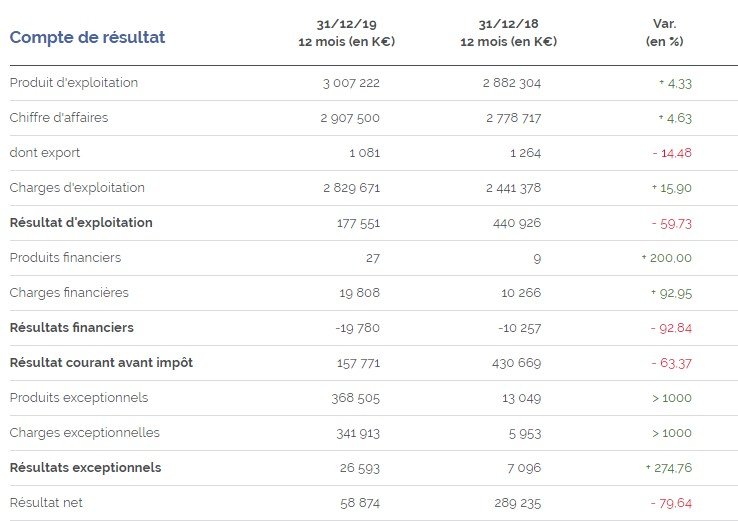

Contrairement au bilan, le compte de résultat ne constitue pas une image arrêtée de l’entreprise à un moment donné.

Ce dernier constitue un regroupement d’un ensemble d’opérations économiques sur une période donnée (généralement de 12 mois).

Le compte de résultat se décompose en plusieurs étapes : en partant du chiffre d’affaires, qui correspond à l’ensemble des opérations de vente de la période, on va déduire à chaque étape certaines charges dans un ordre précis afin d’arriver au résultat de la période qui sera soit un bénéfice soit un déficit.

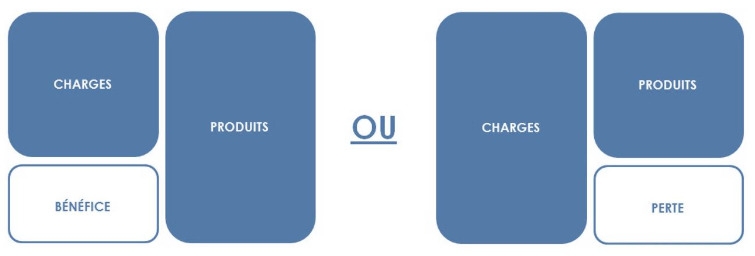

- L’entreprise est bénéficiaire si ses charges sont inférieures à son chiffre d’affaires.

- Elle est déficitaire si ses charges sont supérieures à son chiffre d’affaires

Le compte de résultat se compose essentiellement de :

- Résultat d’exploitation

- Résultat financier

- Résultat courant

- Résultat exceptionnel

- Résultat net

La marge commerciale ou marge de production

La marge commerciale, ou de production, détermine la rentabilité économique des opérations réalisées après déduction des charges de matières directement imputables.

Ventes de marchandises – Coût d’achat des marchandises vendues = Marge commerciale (ou marge de production)

Attention à ne pas confondre la marge avec le bénéfice !

Pour information, le coût d’achat des marchandises vendues est la somme des achats de la période, corrigée de la variation de stocks

La valeur ajoutée

La valeur ajoutée correspond à la rentabilité des opérations économiques une fois l’ensemble des fournisseurs déduits.

Elle se répartit entre les salariés (pour les salaires et charges sociales), l’Etat (pour les impôts) et l’entreprise pour le financement de ses investissements et la rémunération des associés.

Marge commerciale ou de production – charges externes = valeur ajoutée

L’excédent brut d’exploitation (EBE)

Il s’agit d’une des lignes les plus importantes du compte de résultat. On l’appelle aussi « bénéfice brut d’exploitation », ou encore EBITDA.

L’excédent brut d’exploitation traduit la rentabilité économique de l’activité de l’entreprise. Il permet de représenter le CA HT d’une entreprise ainsi que les dépenses engagées pour réaliser ce CA.

Un EBE négatif signifie que l’entreprise n’a pas été rentable durant la période mesurée. Il sert donc à savoir si l’activité est viable, il sert également pour les valorisations d’entreprises.

Excédent brut d’exploitation = Valeur ajoutée – Charges de personnel – Impôts et taxes

Le résultat d’exploitation

Il est calculé comme suit :

Résultat d’exploitation = Excédent brut d’exploitation – Dotation aux amortissements et provisions

Le résultat courant avant impôt

Il permet de rendre compte de la performance de l’entreprise, en intégrant sa stratégie de financement.

Résultat courant = Résultat d’exploitation + Résultat financier

Le compte de résultat

Le résultat net représente le bénéfice ou déficit, c’est-à-dire la différence entre l’ensemble des produits de la période et l’ensemble des charges de la période.

Il est souhaitable que ce dernier soit positif. En effet, tout n’est pas forcément « gagné » ; encore faut-il qu’il soit suffisant vis-à-vis des besoins de l’entreprise.

S’il est négatif, ce n’est pas une fin en soi. Cependant, il s’agira d’analyser à partir de quel moment dans le découpage du compte de résultat celui-ci devient négatif. Il est à noter que plus ce seuil négatif arrive en fin de compte de résultat, moins cela est « grave ».

Par exemple : être en déficit à cause d’opérations exceptionnelles ne remet pas en cause le système de fonctionnement de l’entreprise ou sa pérennité dans le temps. Par contre, avoir un excédent brut d’exploitation négatif signifie que l’entreprise n’est pas rentable.

Dans ce cas, il faut rechercher la cause et revoir le modèle économique de la structure.

Une entreprise avec un excédent brut d’exploitation négatif n’est pas rentable.

Diplômé du DESCF, je suis expert dédié pour le cabinet d’expertise comptable en ligne Comptaliz. J’accompagne notamment un portefeuille d’artisans, de commerçants et de professions libérales.